手机看新闻

[摘要] 中指控股指数事业部研究总监曹晶晶围绕《北京房地产市场趋势预判及“两集中”政策解读》发表了主旨演讲。

2021年是我国“十四五”规划开局之年,是开启全面建设社会主义现代化国家新征程的起步之年,区域经济的转型升级、在行业细分领域的增量市场、人民群众对于美好生活的向往和追求,使得房地产行业拥有巨大的产业空间。与此同时,在经历了“黄金时代”与“白银时代”之后,站在全新的历史起点,房地产行业也将面临新的发展环境。

中指控股指数事业部研究总监曹晶晶

2021年4月21日,由北京房天下主办的“新格局下的创与变-2021北京地产营销峰会”在北京宝格丽酒店盛大开启,中指控股指数事业部研究总监曹晶晶盛邀出席,围绕《北京房地产市场趋势预判及“两集中”政策解读》发表了主旨演讲。

2021年一季度的北京房地产市场,“房住不炒”主基调不变,以及严防消费贷、经营贷等多项行业管控影响下,市场供应积极、成交活跃、房价趋于稳定。

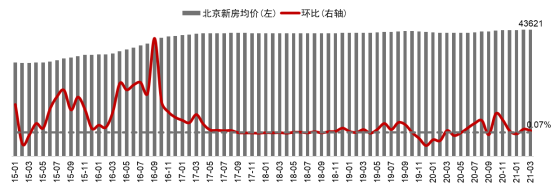

2021年1-3月,北京新建住宅价格累计上涨0.15%(去年同期为下跌0.56%),累计涨幅仍处近五年同期较低水平。3月,北京新建住宅均价43621元/平方米,环比上涨0.07%↑,涨幅较上月收窄0.07个百分点;同比上涨2.35%↑,涨幅较上月收窄0.01个百分点 。

图:2015年至2021年3月北京新建住宅均价及环比变化

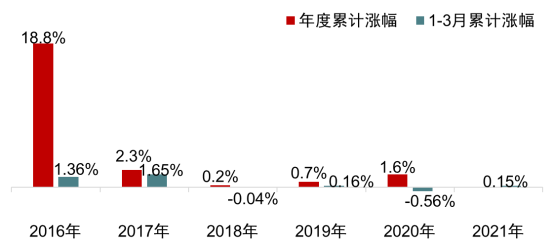

图:2016年以来北京新建住宅均价涨幅

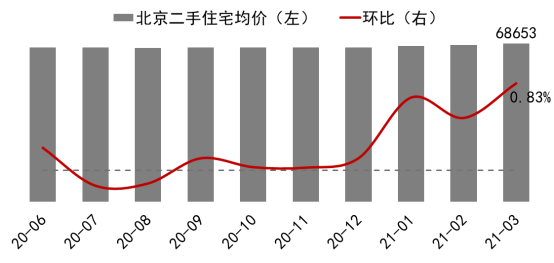

2021年1-3月,北京二手住宅价格累计上涨2.03%↑,涨幅较去年同期扩大2.03个百分点。3月,北京二手住宅均价68653元/平方米,环比上涨0.83%↑,涨幅较上月扩大0.33个百分点;同比上涨2.83%↑。

图:2020年6月以来北京二手住宅均价及环比变化

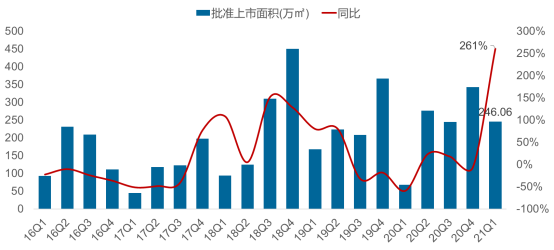

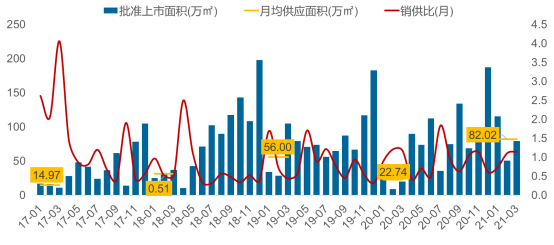

新房供应:一季度新房供应规模创近五年同期新高,整体市场处于供求弱平衡状态

2021年一季度北京商品住宅供应规模创近五年同期新高。在前期热点片区情绪高涨带动、就地过年倡导背景下,房企在京积极推售和营销,3月进入传统销售旺季,新房供应节奏进一步加快,累计供应规模近80万平。

图:2016-2021Q1北京商品住宅(不含保障房)年度供应规模走势

整体来看,一季度商品住宅(不含保障房)累计供应246.06万平,月均供应规模达82.02万平,创近五年同期水平新高,叠加去年同期低基数影响,同比显著回升261%。2021年一季度商品住宅市场销供比为0.95,整体市场处于供求弱平衡状态。

图:2017-2021Q1北京商品住宅(不含保障住房)月度供应量及销供比

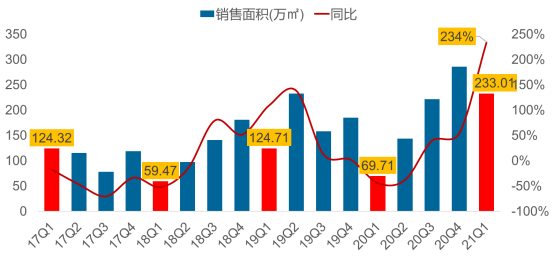

新房销售:多因素共同推动市场活跃度上升,一季度北京新房销售面积创历史同期新高

在“就地过年”、热点片区成交带动、信贷预期收紧等多因素共同推动影响下,北京2021年一季度商品住宅(不含保障房)累计成交233万平方米,创近五年同期新高,月均成交77.67万平,受去年同期低基数影响,同比增长234%,相比2019年一季度,增长86.8%。

图:2017-2021年一季度北京商品住宅(不含保障房)季度成交量走势

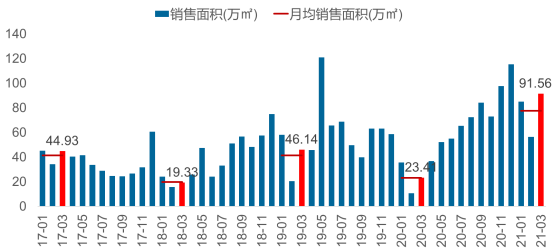

从单月来看,1月部分片区过热带动市场情绪高涨, 累计成交规模超80万平,创近五年同期新高;2月“就地过年”影响下促使部分置业需求释放前移,累计成交规模超50万平;3月政策严控下,刚需快速释放,叠加新房供应加快,新房成交面积达91.6万平米,规模创新高。

图:2017-2021年3月北京商品住宅(不含保障房)月度成交量走势

二手房销售:受新房项目入市价格走高、区域可选新房项目减少等因素综合影响,北京一季度二手房成交规模创近五年同期新高

2021年一季度北京二手房成交量突破5万套,创近五年同期新高。在热点片区阶段性走高带动、新房项目入市价格走高、区域可选新房项目减少等多因素共同推动下,带动一季度北京二手房成交量走高,累计成交套数约5.19万套,叠加去年同期低基数影响,同比显著增长167%,创近五年同期水平新高。

图: 2017-2021年Q1北京二手商品住宅季度成交量价走势

2021年一季度北京二手房成交均价突破6万元/平,整体呈上扬态势。一季度北京二手房成交均价约为为60818元/平方米,同比增长13%。在信贷收紧、监管收紧、供地增加等综合影响下,置业理性情绪将逐步回归,预计未来二手房市场成交热度将有所下降。

图:2017年-2021年3月北京二手商品住宅成交量价情况

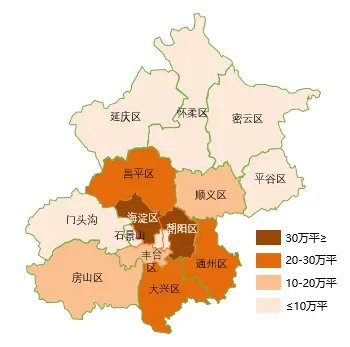

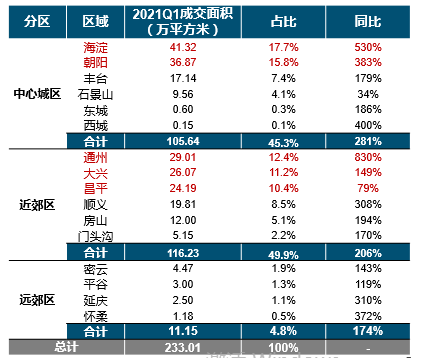

区域销售:一季度海淀、朝阳成交规模表现突出,助推中心城区整体成交规模同比快速增长

从区域成交规模来看,2021年一季度海淀、朝阳成交规模较大,均超35万平,居各区前列;整体来看,一季度近郊六区整体成交116.23万平,占比达49.9%,为北京新房市场成交主力区域;

从区域成交变化来看,受去年同期低基数影响,一季度各区同比涨幅均显著,其中,通州同比涨幅领涨,同比增长830%;整体来看,中心城区一季度整体成交规模同比增速较快,同比增长281%。

图: 2021年一季度北京商品住宅(不含保障房)分区域成交情况

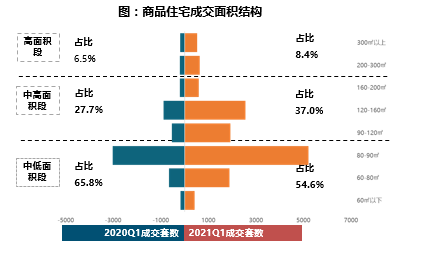

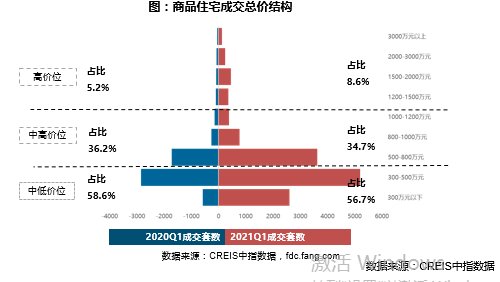

新房成交结构:市场仍以刚需为主,80-90平面积段产品占主导地位,改善型产品供应端改善,带动新房成交逐步向中高面积段、高价位段转移

以中小面积段、中低价位段刚需产品为主:2021年一季度商品住宅成交仍以90平以下刚需产品为主,主要集中在80-90平面积段,成交套数占比38%,产品户型同质化较高;成交总价段主要集中在300-500万总价段,成交套数占比38%,整体仍以总价500万以下产品为主。

新房成交逐步向中高面积段、高价位段转移:2021年一季度在不限价地块项目入市、改善型产品供应端改善带动,新房成交逐步向中高面积段转移,中高面积段产品成交占比提升9.3个百分点;成交总价段向高价位段产品上移,成交套数占比提升3.4个百分点。

库存:库存量及出清周期回落但仍处高位,结构性库存去化压力仍存在

2021年一季度,北京商品住宅(不含保障房)库存出清周期持续回落,但结构性库存风险仍存在。截至3月底,北京商品住宅(不含保障房)库存量约为1164万平方米,较去年同期增加17%;一季度随着商品住宅成交量持续保持高位,库存出清周期回落至13.5个月( 3月底出清周期),但库存规模及出清周期仍处于高位,结构性库存去化压力仍存在。

图: 2018-2021年3月北京商品住宅(不含保障房)库存及出清周期

土地成交:受”两集中”政策影响,一季度宅地成交规模同比降幅逾五成,顺义宅地成交宗数及成交规模居各区首位

2021年一季度,土地市场累计成交8宗住宅及商办用地,同比减少8宗。土地面积合计44.52万平方米,同比缩减45%;规划建筑面积89.04万平方米,同比减少51%。

图:2016-2021年一季度北京商品房用地成交规划建筑面积(万平方米)

2021年一季度,受有效宅地供应缩减影响,北京仅成交6宗住宅用地,累计规划建面为84.23万平,同比缩减54%。仅顺义、大兴、房山、石景山4个区有宅地成交,顺义区成交规模均位于首位,3宗地块累计成交规模达57.37万平。

住宅用地分类调控:重点22城市供地“两集中”,一年供地不超3次

自然资源开发利用司《2021年住宅用地供应分类调控相关工作要点》

1、根据本地区房地产市场实际情况,合理确定供地规模。进一步加大住宅用地供应,2021年公告供应量不得低于近五年(2016~2020年)平均完成交易量。

2、重点城市要合理安排招拍挂出让住宅用地的时序,实行“两集中”同步公开出让。

(1)集中发布出让公告。原则上发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡。首次公告时,应公布本年度公告的发布时序安排。

(2)集中组织出让活动。同批次公告出让的土地以挂牌方式交易的,应当确定共同的挂牌起止日期;以拍卖方式交易的,应当连续集中完成拍卖活动。

北京首批集中供地:3月底北京市规自委和市住建委联合发布2021年度首批集中供地公告,并同时公布二三批次土地出让时间

首批集中供地规模及后续二三批次出让时间:3月31日北京市规自委和市住建委联合发布了《2021年度批次商品住宅用地出让公告》,共推出30宗地块,土地面积约169公顷,建筑规模约345万平方米,同时公布了2021年北京后两批住宅用地的集中供应时间,分别于7月左右和11月左右发布出让公告。

4月16日,北京规自委发布公告,正式明确首批供地的合理上限价格、政府持有商品住宅产权预设份额、竞报“公共租赁住房面积”的上限。

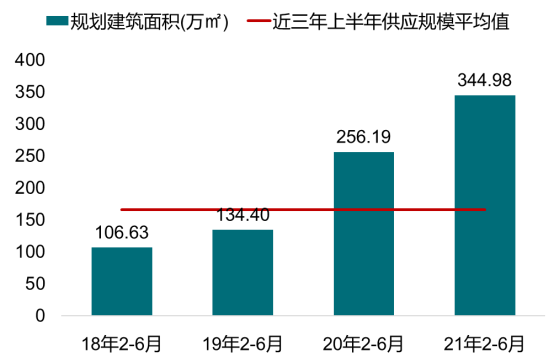

供应总量:首批集中供地总量较大,约为2021年北京全年供应计划的33%,高于近三年(2017-2020年)同期水平108% 2021年北京首批集中供地规模为345万平,约占2021年宅地供应计划33%,高于2020年同期(2-6月)水平35%,高于近三年(2017-2020年)同期水平108%;

图:2018H1-2021H1(不含1月)北京宅地供应规模变化

注:2021年1月北京宅地有效供应70.76万平,3月集中供地前期北京暂停供地,二批供地时间为7月左右,故将近三年2-6月供地规模理解为本次集中供地同期水平。 图:2018H1-2021H1北京宅地供应规模变化走势 注:2021年1月北京宅地有效供应70.76万平,二批供地时间为7月左右,故将1、3月供地规模统计汇总作为2021年上半年供地总规模。

图:2021年度北京首批集中供地占年度供应计划及2020年宅地成交总量比例

从北京2021年度宅地供应时序安排来看,第二批次宅地供应时间为7月左右,意味着首批次供地规模将决定北京2021年上半年宅地供应规模大小。此次集中供地后,北京2021年上半年宅地供应规模为415.66万平,为近四年同期供应规模值,高出近三年上半年(17H1-20H1)宅地供应规模均值(373万平)11%。

区域分布:北京首批集中供地覆盖区域范围相对较广,未来新房市场供应将集中在五环至六环间,朝阳、通州、昌平未来新房供应规模将增加,海淀、石景山未来供应或将缩减

区域覆盖范围相对平衡:此次集中供应30宗地块覆盖12个区域,从城市规划方面来看,中心城区供应15宗,涉及朝阳、海淀、丰台、石景山;多点及副中心供应11宗,涉及通州、大兴、昌平、房山;生态涵养区供应4宗,涉及门头沟、怀柔、密云、延庆;

表:2021年北京首批供地区域分布情况

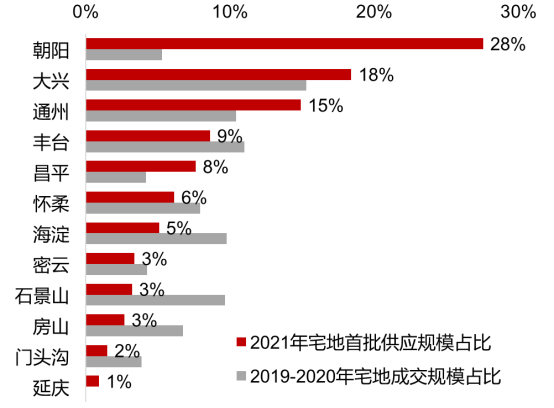

区域供应规模调整平衡:2019-2020年北京宅地成交多集中在南部大兴、丰台,北部的海淀、顺义以及西部的石景山,而东部的朝阳、北部的昌平及延庆供地较少;此次集中供地加大了朝阳、昌平的供应力度,尤其是朝阳,以10宗地块位居供应榜首,供应规模占比约28%。

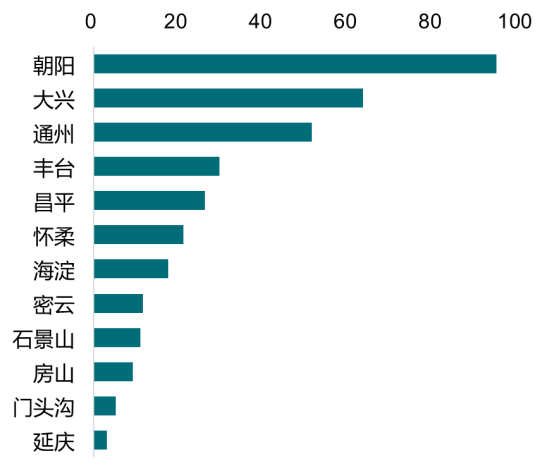

图:2021年北京首批集中供地各区供应规模分布(万平)

图:2021年北京首批集中供地各区供应比例变化

出让方式:创新性调整土地出让方式组合拳,真正将“三稳”及解决住房突出问题落到实处

此次集中供地中土地出让方式结合了区域位置、周边市场、土地成本等因素作出了针对性的调整,在原有限地价的基础上,提前公布地块合理上限价格。

公布竞报“政府持有商品住宅产权预设份额”上限,以及竞报“公共租赁住房面积”上限,提交《房屋售价承诺书》明确未来房屋售价。 限地价、限房价、竞公租房等条件使得各个流程环节价格透明可控,有利于房企根据合理利润空间理性拿地。

住宅结构变化:新房市场结构将由原来的纯商品房、共有产权房、限竞房结构逐步向纯商品房、新型共有产权房、租赁住房结构转变

住宅性质结构:此次集中供地调整了土地出让方式,弱化了原有的共产房和限竞房出让方式,重启了竞配建公租房出让方式,创新性推出“竞政府持有共有产权份额”和“竞建高品质住宅”等出让方式,受此调整影响,未来北京商品住宅市场将由原来的纯商品房、共有产权房、限竞房结构向纯商品房、新型共有产权房、租赁住房结构进行转变:

纯商品房:采用“设定地价上限+竞建高品质住宅”方式出让,涉及朝阳、大兴、丰台、怀柔、门头沟、密云、石景山、通州及延庆等区域9宗宅地。

新型共产房:采用“设定地价上限+竞政府持有产权份额”方式出让,涉及朝阳、海淀、通州等区域6宗宅地;

租赁住房:采用“设定地价上限+竞建公租房”方式出让,涉及朝阳、昌平、丰台、大兴、通州、房山等区域15宗宅地。

行业影响:稳地价、稳房价、稳预期;市场趋稳,竞争加剧 房企

1、大规模集中供地客观上带动土地市场溢价率下行,土地市场降温有利于企业利润率边际改善 招拍挂方式需高额的保证金、土地出让金,叠加供给大幅增加客观将分流企业资金, 同时三道红线对企业负债产生约束,土地市场需求端稳定, 供应增加,需求稳定理论上将带动地价回落。地价回归理性预期有助于房企利润率得到边际改善。

2、投资难度加大 面对单次大量供地时,需要企业对城市发展趋势及板块价值进行科学研判,若集中跟进多个地块,也需要投拓人员更加高效的分析能力。22城多为房企的战略布局城市,供地节奏趋同背景下,房企需对不同城市的潜力、竞争环境进行精准研判。

3、土地集中出让可能造成项目集中入市,销售竞争加剧 地方政府 各个城市集中推地将促使地方政府更加科学、合理地设定土地推出价格以及地块类型配比,对地方政府形成有效约束,引导土地市场合理运行。同时,单次大批量的土地供应,也对政府的管理能力提出了更高要求。

购房者 集中供地客观上将分散企业资金,有利于平抑土地市场热度,稳定土地市场预期。集中供地必然会带来项目的集中入市,为住房供应带来稳定预期,一定程度上将平抑房价上涨压力,有利于实现“稳地价、稳房价、稳预期”的政策目标。

回复还可以输入100字