手机看新闻

[摘要] 2020年,北京商品住宅市场成交规模创近四年历史新高,成交价格呈结构性小幅上涨态势。

2020年,新冠疫情冲击下的北京商品住宅市场全年销售怎么样?商品住宅市场结构发生了哪些变化?未来商品住宅市场发展趋势又将如何?本文将结合市场数据及监测信息,从政策、市场、土地等方面对北京2020年市场进行回顾,总结北京市场发展特点及变化趋势。

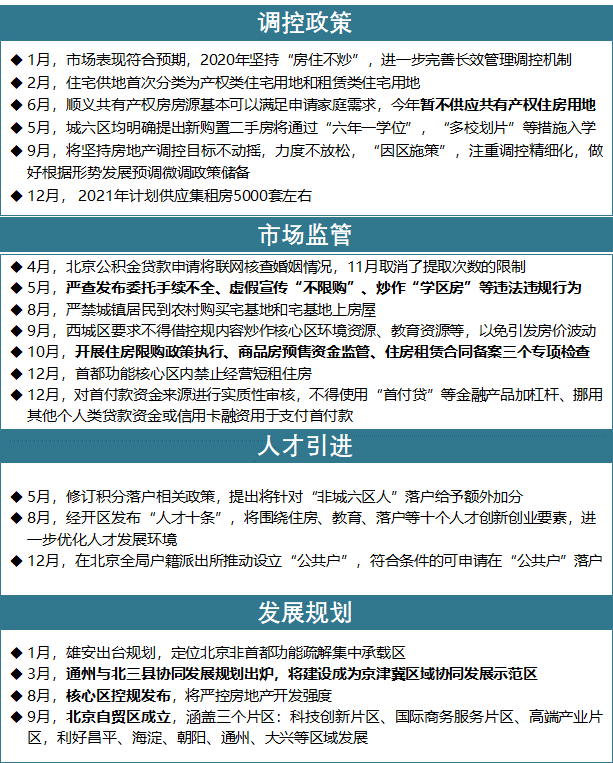

2020年,北京保持政策的延续性和稳定性,坚守“房住不炒”基调,持续优化调控政策和市场供应结构。同时,注重区域发展规划及建设,出台多项区域规划政策,利好外围区域发展:

政策:坚守“房住不炒”

基调调控政策趋向精细化

坚守“房住不炒”基调,调控政策趋向精细化:2020年北京调控力度不放松,落地实施学区房政策,加强对公积金贷款、市场销售行为、商品房预售资金等进行监管,整饬市场秩序;同时,首提“因区施策”,并明确提出“根据形势发展预调微调政策储备”,政策调控更趋精细化;

优化调整市场供应结构,加大政策性租赁住房:优化土地供应结构,供地计划首次将住宅用地分为产权类和租赁类用地,并暂停顺义共产房用地供应。同时,优加快供应节奏,将预售申请提升至2次,并加大租赁住房供应计划,积极响应“解决好大城市住房突出问题”。

多项区域规划政策出台,利好外围区域发展:通州与北三县协同发展规划出台,将加速北京城市副中心建设,推进通州区与北三县高质量发展。同时,市郊铁路网络向外围延伸,特别是城市副中心线西延,京承、京张高铁建设,利好承德、张家口等区域发展。

2020年,北京保持政策的延续性和稳定性,坚守“房住不炒”基调,持续优化调控政策和市场供应结构。同时,注重区域发展规划及建设,出台多项区域规划政策,利好外围区域发展:

图:2020年北京房地产行业部分重点政策一览表

市场:全年成交规模创近四年历史新高

近郊区市场集中度进一步提升

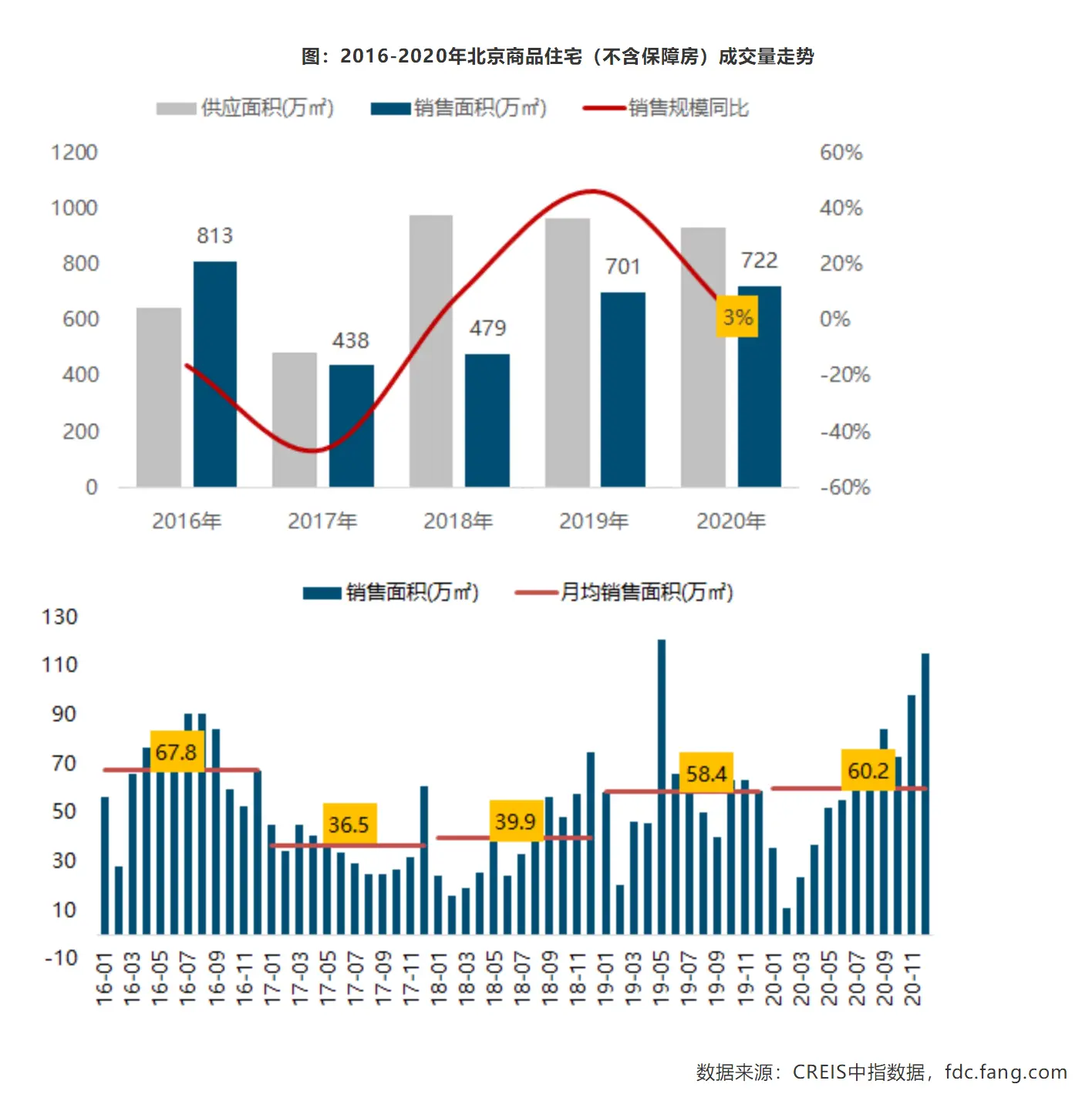

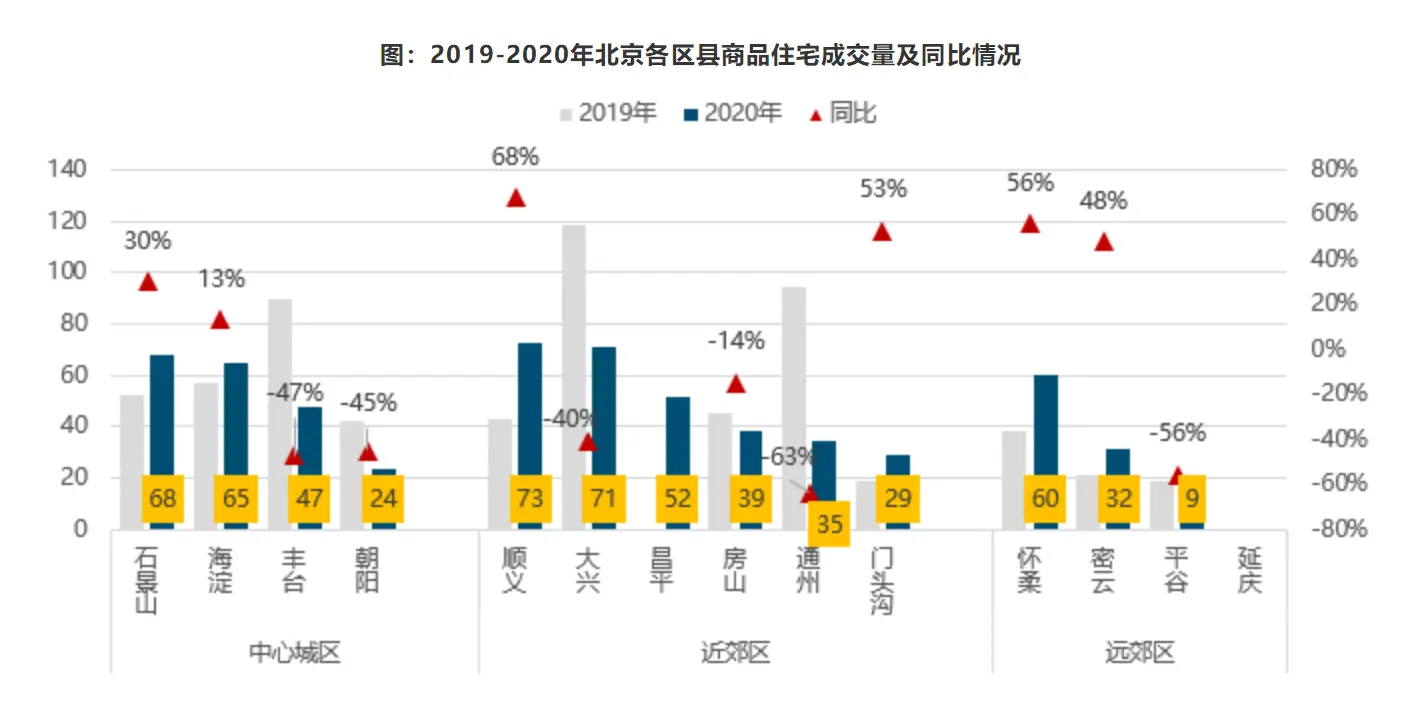

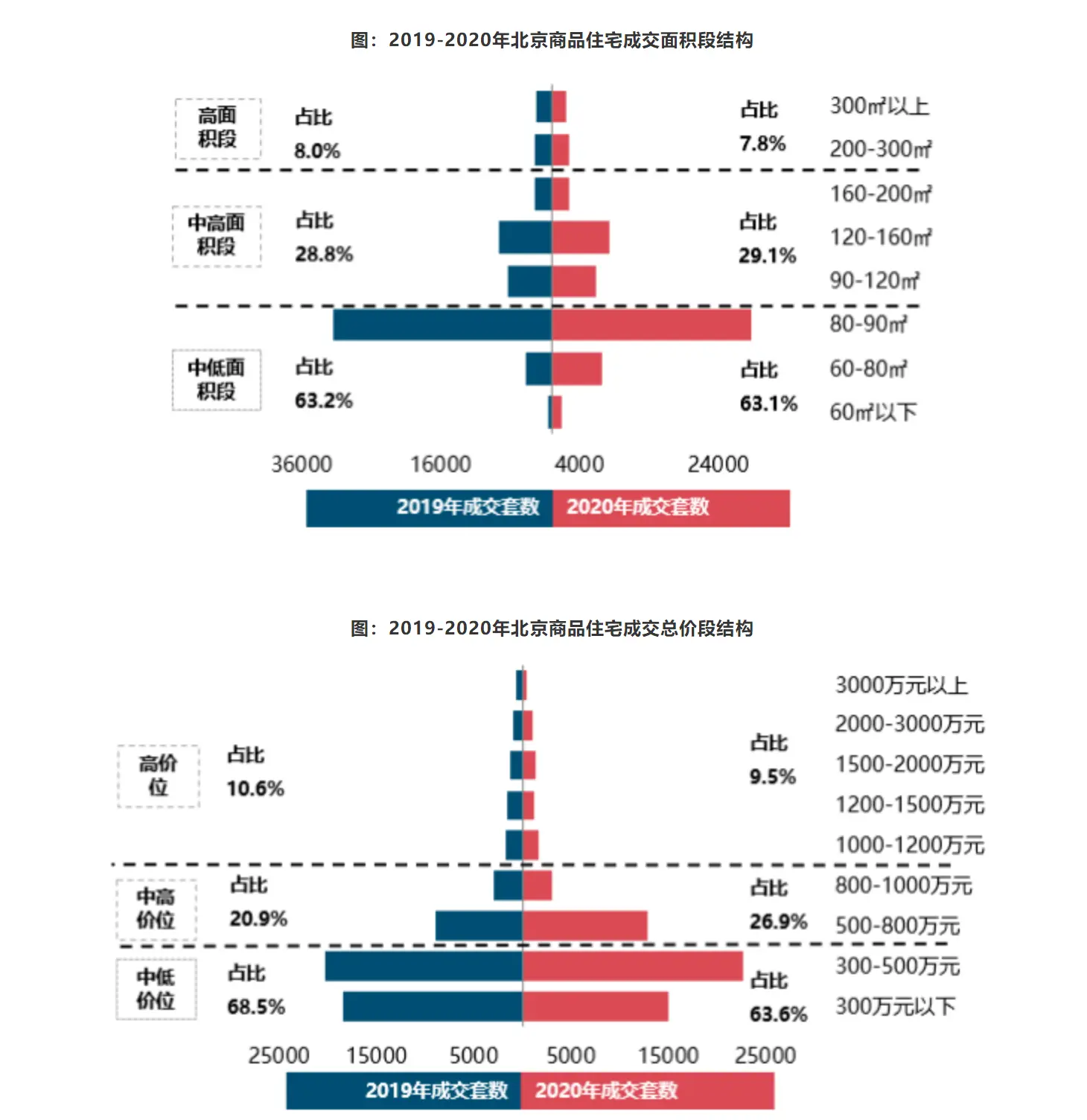

2020年,北京商品住宅市场成交规模创近四年历史新高,成交价格呈结构性小幅上涨态势。分区域来看,近郊区整体成交规模同比上涨28%,整体占比提升12个百分点至58%,中心城区及远郊区成交规模同比降幅明显,商品住宅市场由中心城区、远郊区向近郊区聚拢,近郊市场集中度进一步提升。分结构来看,2020年整体市场仍以刚需为主,市场成交结构主要集中在80-90平面积段、300-500万总价段,在新冠疫情刺激及住房需求升级双重影响下,北京部分改善型需求逐步释放,叠加改善型产品供应改善影响,新房成交逐步向中高面积段、中高总价段转移。

特征一:全年成交规模创近四年历史新高,成交均价同比呈结构性上涨态势

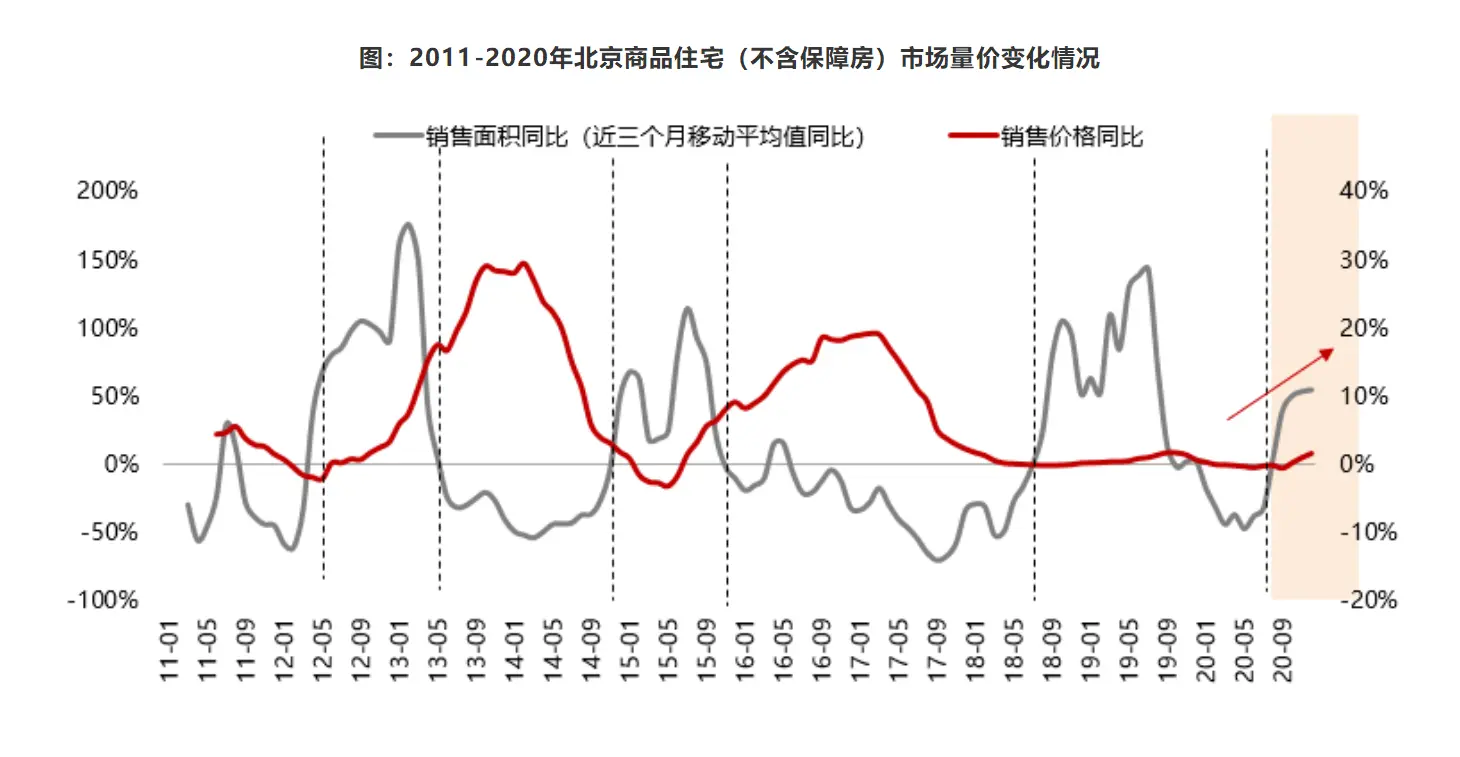

成交规模:疫情缓解后新房市场快速恢复,全年成交规模创近四年新高。上半年受新冠疫情冲击影响,北京整体成交量同比降幅达四成;4月底疫情防控等级下调,前期积压的需求集中释放,叠加学区房政策刺激下的学区房置换需求带动,新房市场快速恢复。在供应端持续改善带动下,单月成交规模呈上升态势,全年累计成交规模达721.99平,同比小幅回升3%,创近四年成交规模新高。

二手住宅方面,2020年北京二手房成交16.6万套,同比上升17%,创近四年历史新高。受疫情影响,北京上半年二手商品住宅成交套数6.4万套,同比下降10%,创近六年同期成交规模最低。三季度二手房成交逐步向外围城区转移,政策收紧下外围区县二手房挂牌价明显下滑,刚需客群积极入市,成交量持续保持高位。12月二手房成交套数达2.1万套,创2018年来单月成交量新高。

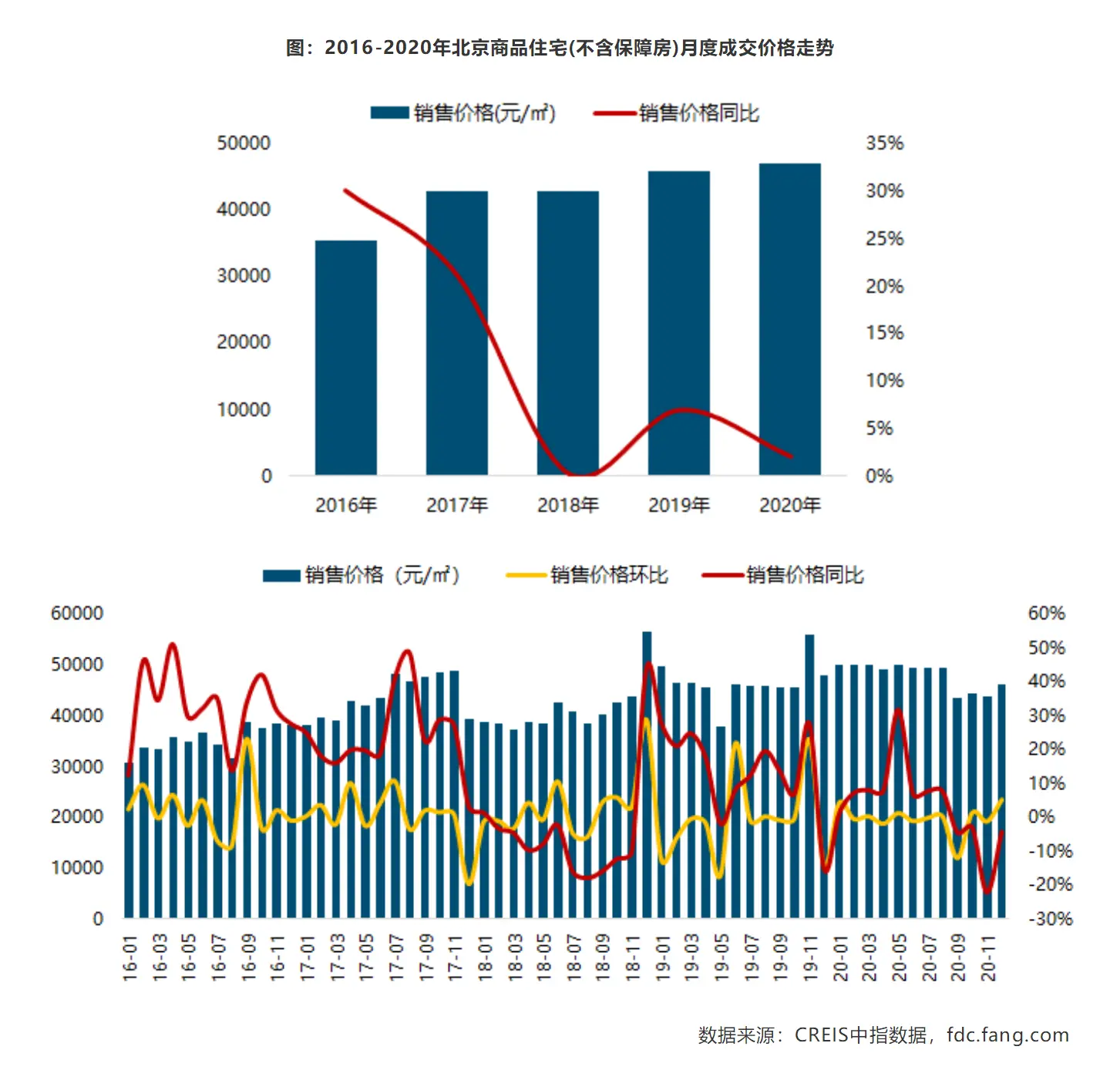

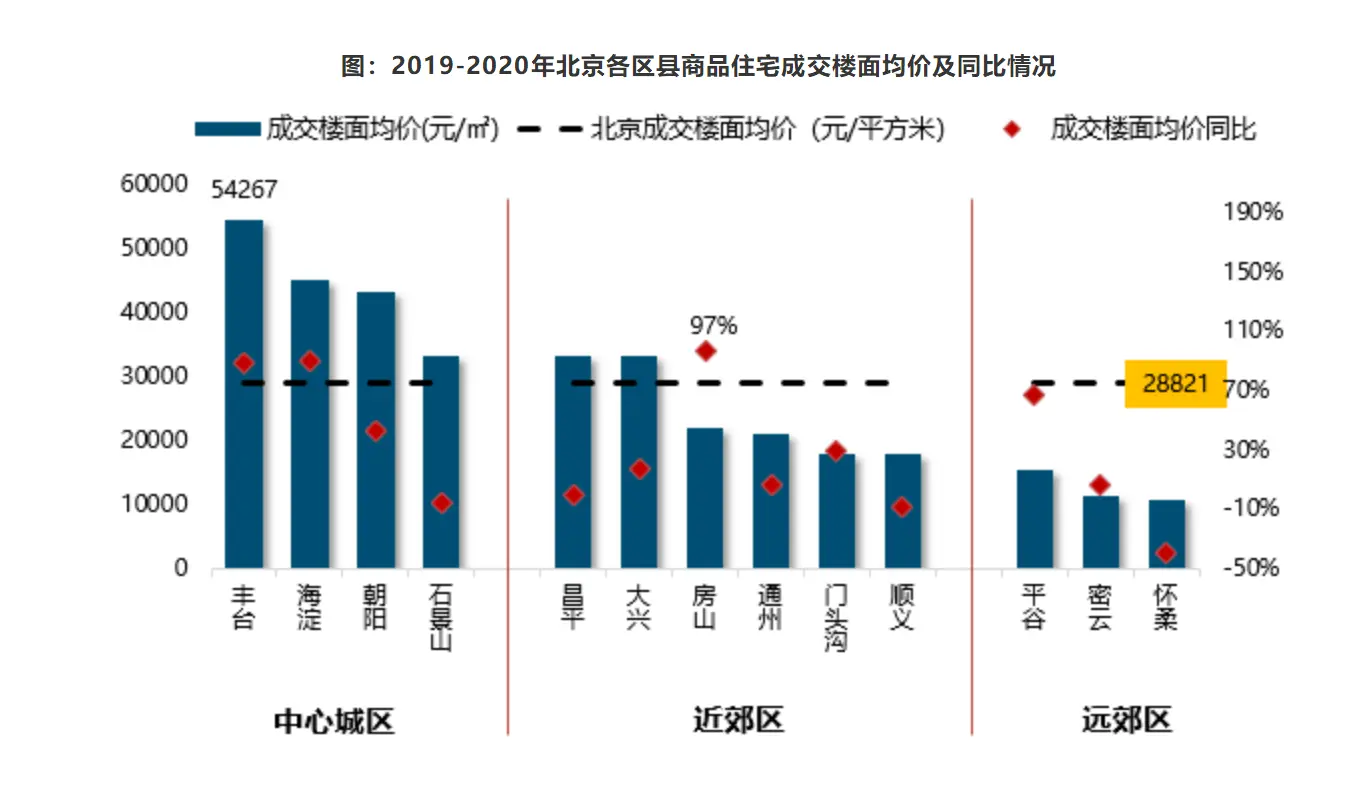

成交价格:在改善型需求及不限价地块入市双重影响下,成交均价同比呈结构性上涨态势。新冠疫情冲击下,改善型需求持续释放,叠加不限价地块项目逐步入市,二三季度中高端产品及豪宅市场表现较好,带动成交均价结构性上涨;随着不限价地块项目的逐步入市,限竞房性价比凸显,刚需购房者积极入市,叠加限竞房供应改善带动,四季度限竞房成交规模创新高,在一定程度上平抑了成交均价上涨态势。全年来看,北京商品住宅(不含保障房)成交均价为46932元/平方米,同比结构性小幅上涨2%,创近五年新高,但与其他一线城市相比,北京商品住宅价格总体保持相对平稳。

特征二:新房市场向近郊区聚拢,市场集中度进一步提升

区域市场:商品住宅市场由中心城区、远郊区向近郊区集聚,近郊区市场集中度进一步提升。从区域成交规模看,2020年近郊区整体成交规模达420.39万平,其中大兴、昌平、顺义等区域累计成交均超80万平,居北京各区成交规模前三;从区域成交规模变化来看,近郊区整体成交规模同比上涨28%,其中昌平、通州成交规模同比分别上涨63%、30%,涨幅居全市各区前二;中心城区及远郊区整体成交规模同比降幅明显。具体来看,中心城区整体同比下降20%,其中朝阳、丰台同比降幅接近30%;远郊区域整体同比下降18%,其中延庆同比下降60%,降幅居全市首位;从区域成交规模占比来看,近郊区整体成交规模占比达58%,较2019年提升12个百分点,中心城区及远郊区成交规模占比分别缩减9%、2%,商品住宅市场由中心城区、远郊区向近郊区集聚,近郊市场集中度进一步提升。

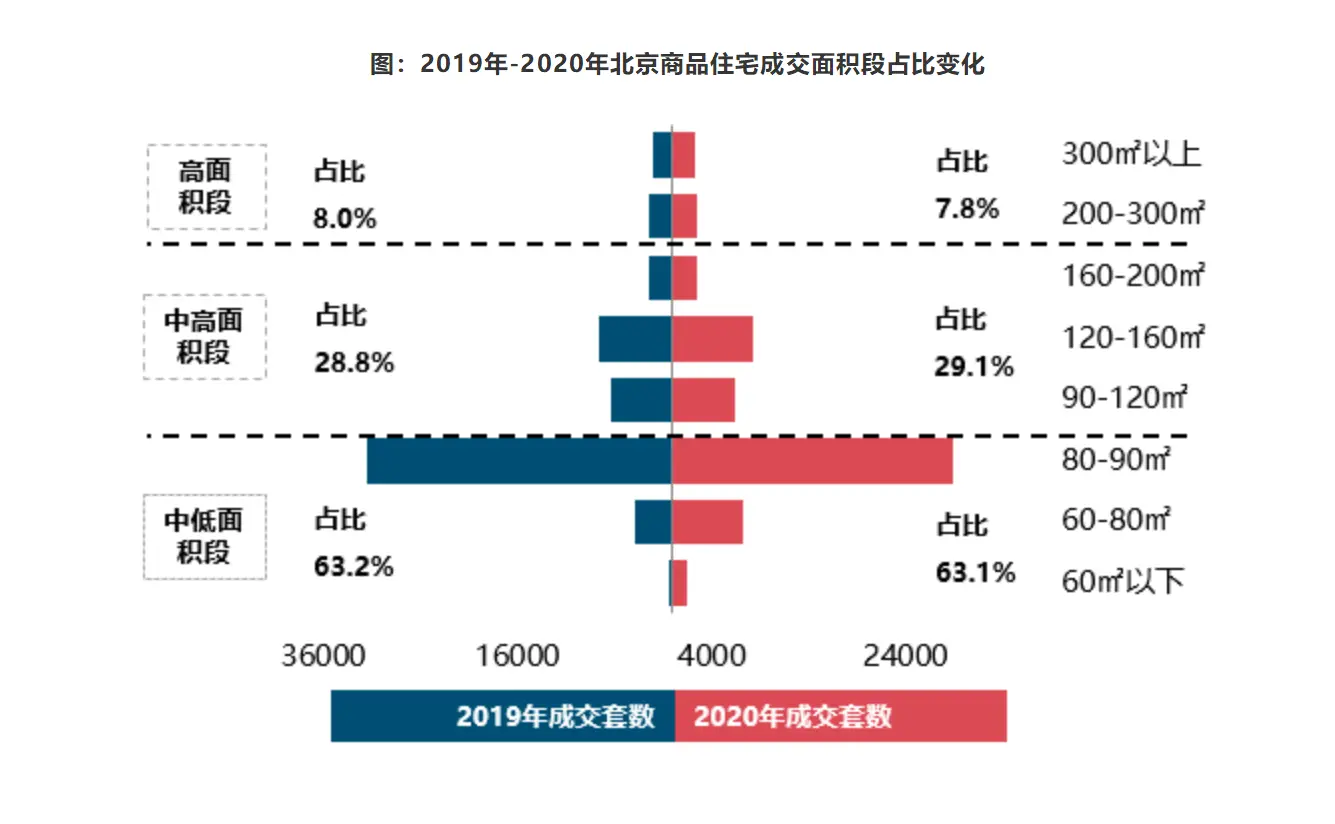

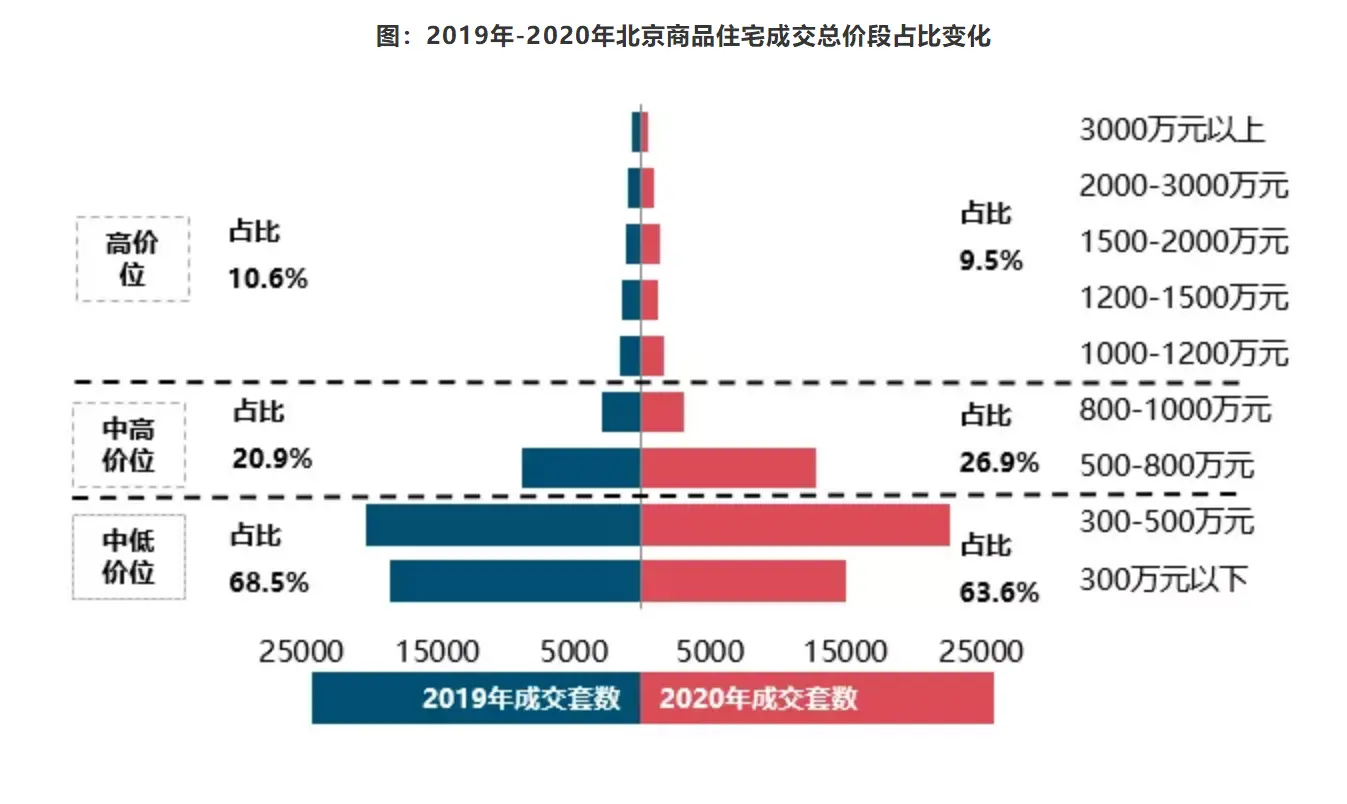

特征三:新房成交结构逐步向中高面积段、中高价位段转移

市场结构:80-90平面积段产品成交占比较大,疫情刺激下改善型需求逐步释放,新房成交逐步向中高面积段、中高价位段转移。从市场成交结构来看,2020年商品住宅成交面积段主要集中在80-90平面积段,成交套数占比约49%,整体仍以90平以下刚需产品为主,产品户型同质化较高;成交总价段主要集中在300-500万总价段,成交套数占比38%,整体仍以总价500万以下产品为主。2020年在住房需求升级、新冠疫情刺激下,北京部分改善型需求逐步释放,叠加不限价地块项目入市、改善型产品供应改善影响,新房成交逐步向中高面积段转移,中高面积段产品成交占比提升0.3个百分点;成交总价段向中高价位产品上移,成交套数占比提升6.0个百分点。

土地市场:宅地供求规模延续平稳态势

宅地市场郊区化发展明显

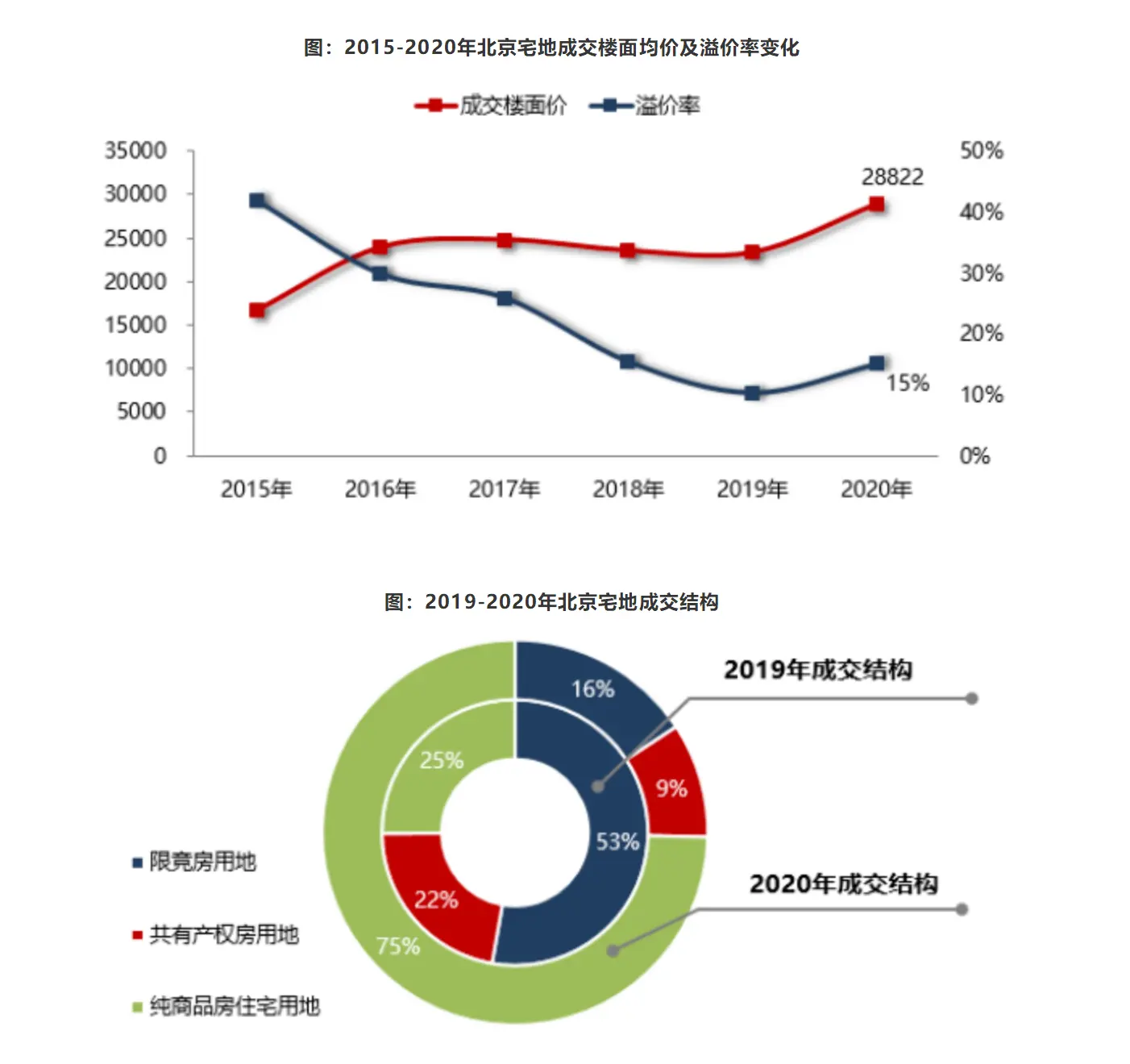

2020年北京宅地供求规模保持相对平稳,全年宅地成交总量已超600万平,成交楼面均价呈结构性上涨态势。分结构来看,不限价地块已成宅地市场成交主力,累计成交规模占比达七成以上,同比涨幅显著;分区域来看,宅地成交规模主要集中在近郊区,顺义、大兴为成交主力区域,累计成交规模均超70万平;中心城区宅地规模缩减明显,丰台、朝阳宅地成交规模同比降幅逾四成;远郊区宅地成交规模涨幅明显,怀柔、密云成交规模同比涨幅逾四成。整体来看,北京宅地供求规模延续前两年平稳态势,宅地市场郊区化发展明显。

特征一:宅地供求规模保持相对平稳,成交楼面均价呈结构性上涨态势

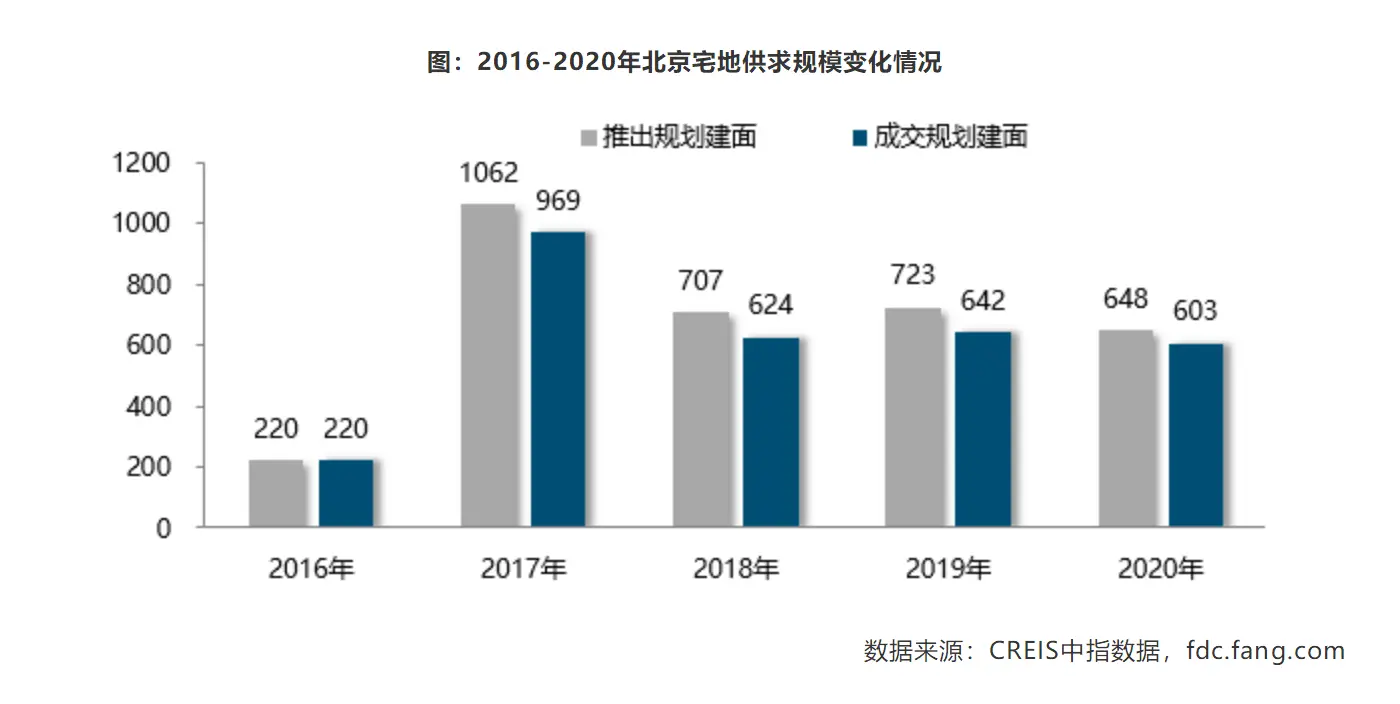

宅地供求:宅地供求规模保持相对平稳,全年成交总量已超600万平。从供应端来看,2020年北京商品住宅用地(含共有产权房)共推出53宗,累计供应规划建面648.23万平,超额完成住宅600万平的供应计划,但总量同比下降10%,近三年北京宅地供应规模保持相对平稳,均保持在700万平上下;从需求端来看,北京累计成交48宗商品住宅用地(含共有产权房),成交规划建面602.86万平,同比下降6%,但总量已高于600万平。

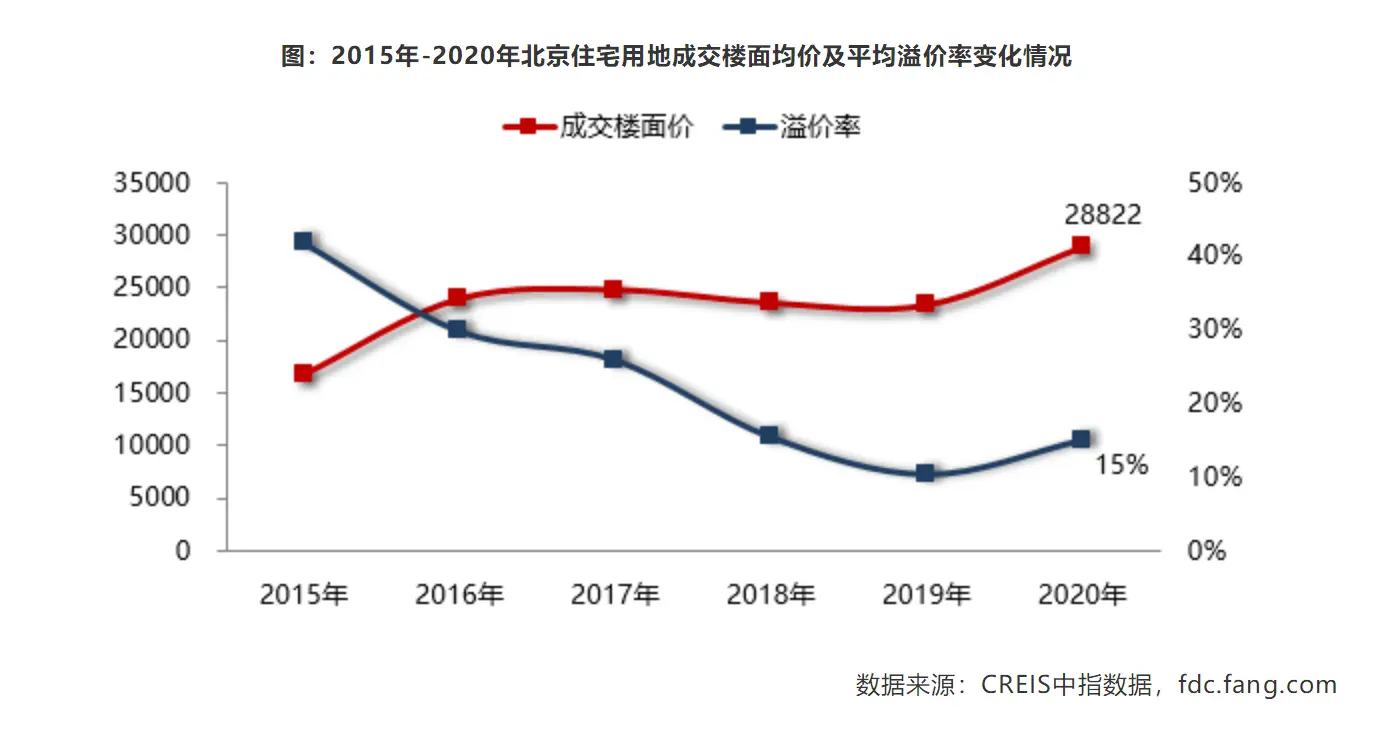

成交楼面均价及溢价率:宅地成交楼面均价呈结构性上涨态势,平均溢价率触底反弹,宅地市场热度回升。2020年受不限价地块,尤其是多宗优质地块高价或高溢价成交影响(如:通州台湖、丰台分钟寺、房山稻田等地块),北京宅地整体成交楼面均价呈结构性上涨态势,同比上涨24%至28822元/平,创近六年历史新高。不限价地块供应增加,为房企开发提供了一定的利润空间,叠加二季度以来市场恢复较快,销售回款增加,房企资金相对充裕,房企补仓及扩充土储的意愿相对较强,加上部分房企重回北京拿地,宅地市场竞争激烈,全年宅地平均溢价率触底反弹,回升5个百分点至15%,宅地市场热度回升。

特征二:宅地成交结构发生根本性改变,不限价地块成宅地市场成交主力

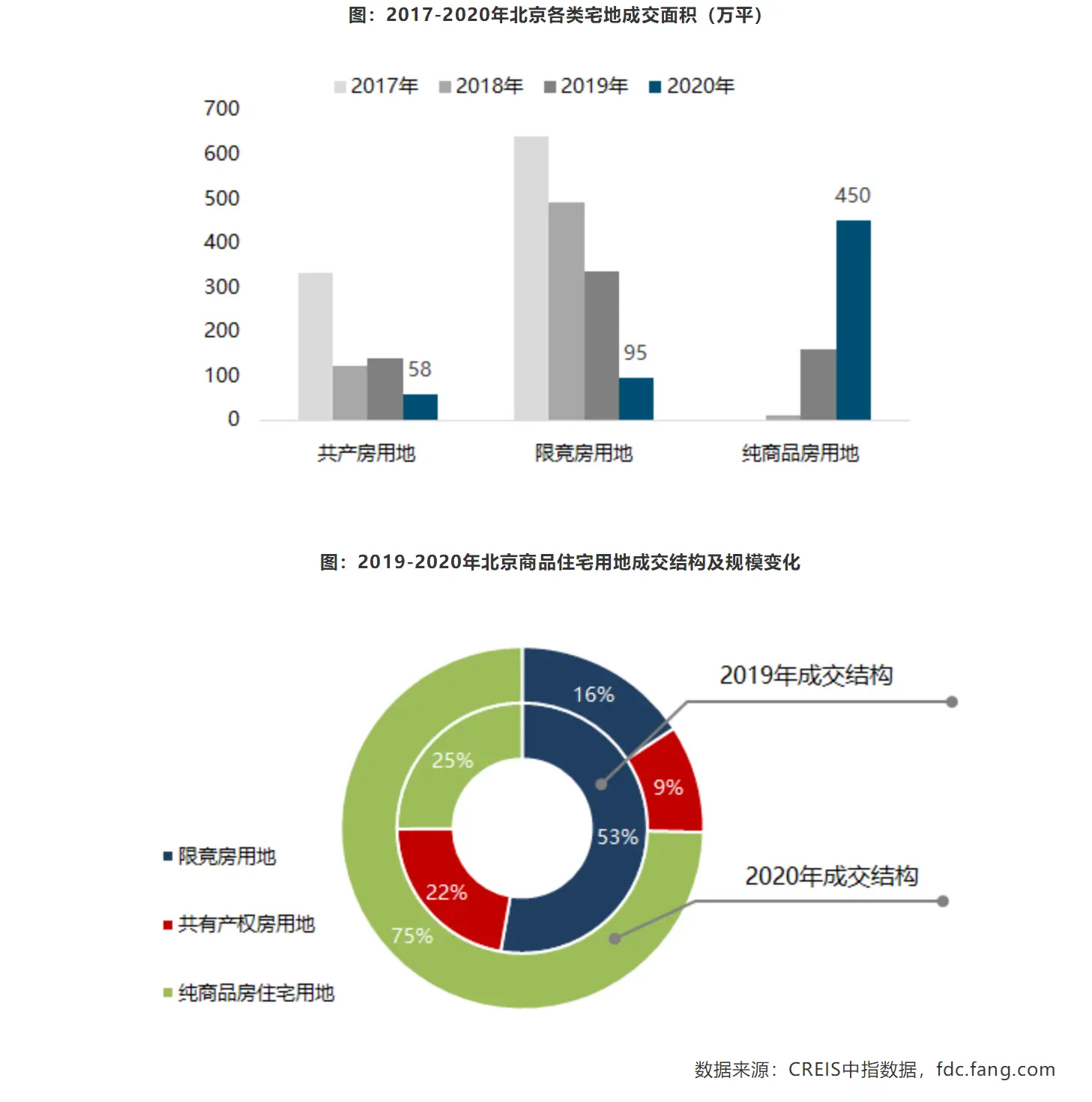

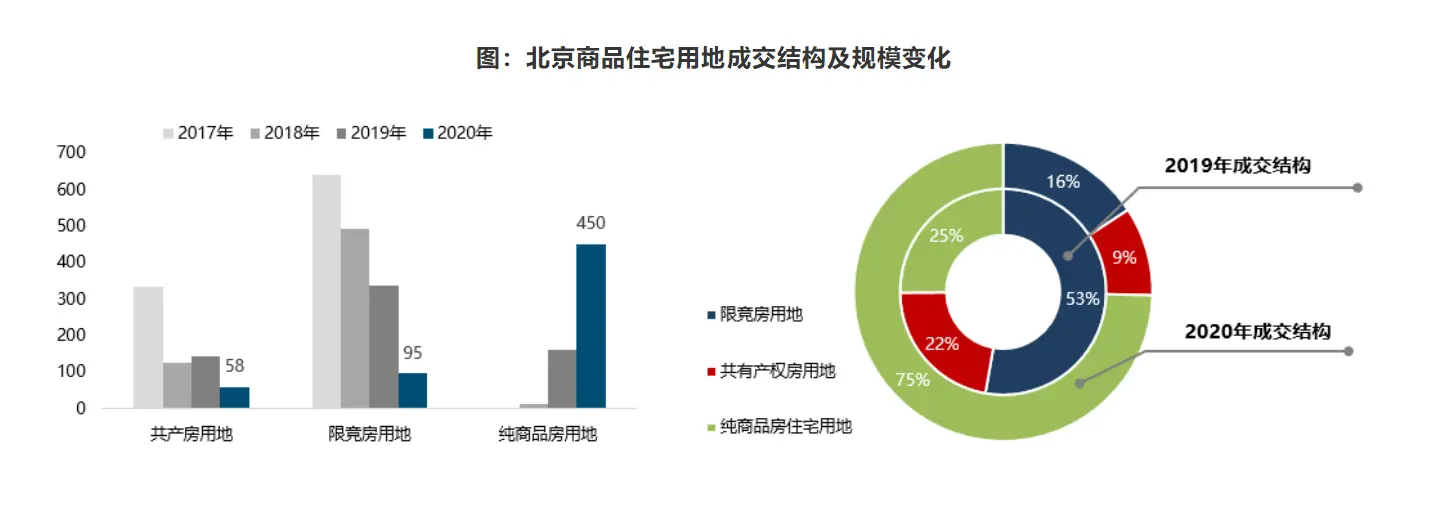

宅地成交结构:宅地成交结构变化明显,不限价地块成宅地市场成交主力,累计成交规模占比达七成以上,同比涨幅显著。2020年北京共成交48宗宅地,从宅地性质来看,纯商品住宅用地36宗,规划建面450万平,同比上涨183%;共有产权房用地4宗,分别位于海淀、房山和门头沟,累计成交规划建面58万㎡,同比缩减58%;限竞房用地成交8宗,规划建面95万平,同比缩减72%。

从宅地成交结构比例来看,纯商品住宅用地成交规模占比由2019年的25%上升至75%;限竞房、共产房用地成交规模占比由2019年的53%、22%分别下降至16%、9%。宅地成交结构发生根本性改变,不限价地块成宅地市场成交主力。

特征三:宅地成交规模主要集中在近郊区,中心城区成交规模缩减明显

区域宅地市场:2020年北京宅地成交主要集中在近郊区,顺义、大兴为区域成交主力;中心城区宅地成交规模缩减明显,丰台、朝阳同比降幅逾四成。从成交规模分布来看,2020年近郊六区仍为北京宅地成交主力区域,累计成交规模298.57万平,占比51%,其中顺义、大兴为主力区域,累计成交规模均超70万平,昌平新增52万平;中心城区宅地成交规模204万平,石景山、海淀为主力区,累计成交规模均超50万平;远郊四区宅地成交规模100.63万平,其中怀柔宅地成交规模60万平,拉高远郊整体规模。

从成交规模同比变化来看,中心城区整体成交规模缩减明显,同比下降15%,其中丰台、朝阳同比分别下降47%、45%;近郊区整体成交规模同比下降7%,其中大兴、通州同比降幅较大,分别下降63%、40%;远郊区整体成交规模同比上涨27%,其中怀柔、密云同比分别上涨56%、48%。

从成交楼面均价来看,中心城区楼面均价相对较高。中心城区丰台、海淀、朝阳成交楼均价均在4万元/平以上,且高于北京整体楼面均价,其中丰台分钟寺、海淀四季青成交的4宗宅地楼面价突破7万/平。朝阳东坝、金盏成交3宗宅地,成交楼面均价均突破4万元/平。从楼面均价变化来看,中心城区的丰台、海淀及近郊区的房山成交楼面价同比涨幅较大,涨幅均超80%;远郊的怀柔成交楼面价同比领跌,降幅达40%。

从宅地平均溢价率来看,近郊区域宅地市场热度较高。近郊区房山、昌平、通州、大兴平均溢价率均在20%及以上,其中,房山平均溢价率达36%,为北京宅地市场热度最高区域,其次为中心城区丰台,平均溢价率达30%;远郊区平均溢价率相对较低,其中平谷、怀柔均以底价成交。

特征四:拿地金额TOP10房企拿地总金额超千亿,前十门槛值同比小幅提高

拿地表现:北京拿地金额TOP10房企拿地总金额超千亿,中海、合生、首开权益拿地金额领先。2020年,中海地产、合生创展、首开股份居拿地权益金额前三。中海地产在朝阳、石景山、房山、大兴等区域斩获5宗地块,权益拿地金额达262.08亿元,连续3年居北京拿地权益金额榜首;合生创展179.6亿元斩获丰台区分钟寺3宗地块,居权益金额榜次席,平均楼面价均价突破7万/平;首开竞得9宗地块,位居拿地数量榜首。2020年拿地金额TOP10房企拿地总金额达1044.68亿元,同比增长21%;拿地金额TOP10门槛值同比提高2%。

市场展望:预计2021年北京新房市场成交规模将仍处高位 价格或小幅上涨

预计2021年成交规模将仍处高位。一方面,宅地供应平稳,伴随不限价地块项目入市逐步增加,新房供应量及供应结构将不断改善,叠加改善型需求释放、部分刚需获取票房资格入市,将在一定程度上支撑市场规模;另一方面,不限价地块项目入市将结构性拉高房价,或在一定程度上带动部分限竞房去化,助推成交规模上涨,综合来看,预计2021年北京新房成交规模仍将处于高位。

预计2021年整体价格将呈结构性上涨,但涨幅恐将有限。伴随不限价地块项目入市增加,将在一定程度上带动房价结构性上涨,但在“三稳”主基调、主体政策不放松、限竞房及共产房等因素综合影响下,整体价格上涨幅度恐将有限。

在非首都功能疏解持续推进、土地供应结构明显改变、改善型需求逐步释放等多因素综合影响下,北京市场呈现以下三个发展趋势:

趋势一:新房市场将向纯商品房市场转变,商品住宅市场趋向中高端化发展

近两年北京商品住宅用地供应结构发生根本性改变,不限价地块成交规模占比逐步上升。2020年不限价地块成交规模占比由2019年的25%上升至75%,成北京宅地市场成交主力。2021年伴随不限价地块项目逐步入市,商品住宅市场将由限竞房、共产房主导的市场向纯商品房市场转变,叠加不限价地块楼面均价走高影响,未来商品住宅市场将逐步趋向中高端化发展。

趋势二:随着非首都功能及主城区人口疏解持续推进,未来近郊区域商品住宅市场集中度或将进一步提升

自2018年北京《建设项目规划使用性质正面和负面清单》明确提出“限制四环以内的各类用地调整为住宅商品房用地”以来,北京宅地供应逐步导向近郊区。2019、2020年近郊区宅地成交规模占比50%左右,占据北京宅地市场主导地位;同时,随着北京城市总规逐步落地执行,城市轨道交通、医疗、教育等配套资源逐步向外围延伸或转移,带动置业需求逐步向近郊聚集,近郊商品住宅成交规模占比由2019年的47%上升至2020年的58%。未来随着非首都功能及主城区人口疏解持续推进,近郊区城市配套及区域基本面将逐步改善和提升,或将承接更多主城区外溢人口、分流远郊区人口,未来近郊区域商品住宅市场集中度或将进一步提升。

趋势三:疫情后改善型需求将进一步被激发,中高端改善产品或迎置业窗口期

2017年以来北京受 “70\90”政策、中小套型政策影响,产品户型集中在80-90平面积段,产品户型同质化严重,改善型置业需求受到一定抑制。历经新冠疫情后,以大户型为代表的改善型需求将进一步被激发,预计短期内中高端改善产品或迎改善型置业窗口期。

趋势四:“三稳”基调下,预计宅地供应结构或将适度调整,“竞报政府持有商品住宅产权份额”土拍方式或趋常态化

“竞报政府持有商品住宅产权份额”土拍方式或趋常态化。为防止土地成交价过高、出现“地王”,2020年底北京海淀树村地块首次采用“竞地价、竞政府持有商品住宅产权份额、竞高标准商品住宅建设方案”的土拍方式,以平抑土地价格,稳定市场预期。在“稳地价、稳房价、稳预期”的主基调下,预计未来北京或在核心地段或优质地块采用“竞报政府持有商品住宅产权份额”的土拍策略,新的土拍方式或将趋向常态化。

“三稳”基调下,预计宅地供应结构或将适度调整。不限价地块供应比例增大,拉高了住宅成交楼面均价,市场预期上升,在“三稳”主基调、解决好大城市住房突出问题、建设长效机制的背景下,预计未来北京将对宅地供应结构(共产房、限竞房、租赁住房及纯商品住宅用地)进行适度调整,稳定地价,稳定市场预期,促进北京房地产市场健康平稳发展。

最后,在双循环、房住不炒背景下,北京楼市政策短期仍将保持连续性和稳定性,未来“因区施策”或将凸显,房企应把握政策边际优化机会,结合区域市场新趋势积极营销;同时,2020年不限价地块供应增加及地价结构性上涨拉高了市场预期,在“三稳”基调及长效机制建设下,北京在调整宅地供应结构的同时,不排除收紧限价及限签政策的可能性,因此,房企在京拿地时应保持理性,避免拿高价地,为在北京市场下一步发展布局打好基础。

回复还可以输入100字