手机看新闻

[摘要] 比房产税更可怕的东西来了!

近日(7月16日),“土地增值税法”开始公开征求意见。在大多数人眼中,增值税法基本上和普通购房者无关。但事实上,未必!有专家表示,“土地增值税”威力巨大,暗藏了楼市调控的“系列大招”!

楼市调控“大杀器”来了

土地增值税正式入法

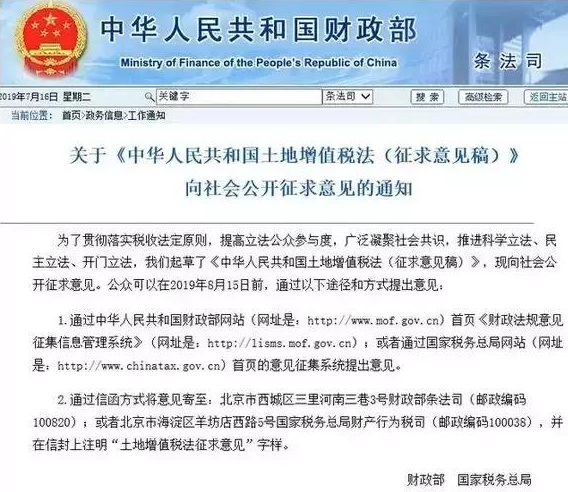

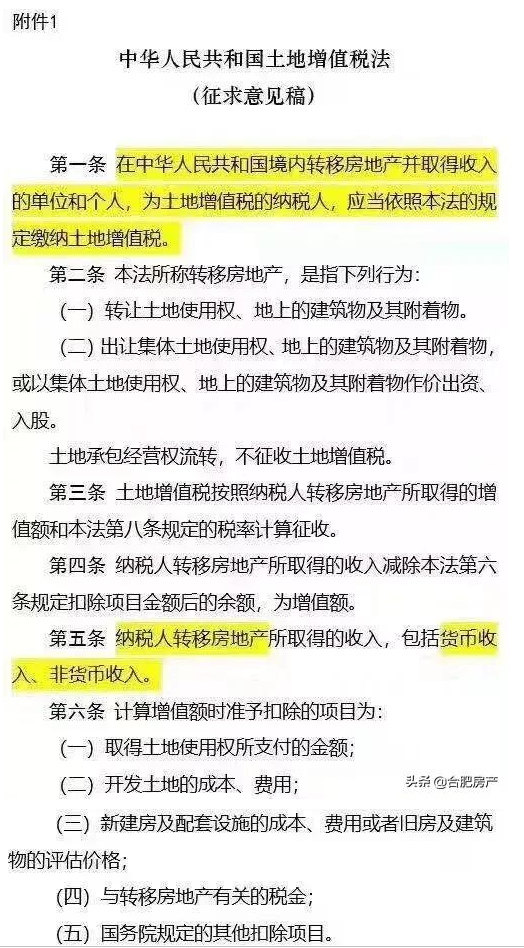

7月16日,财政部和国家税务总局联合发布了《土地增值税法(征求意见稿)》。

这意味,从1993年施行至今的《土地增值税暂行条例》已正式进入了立法程序。

土地增值税”威力巨大

预留楼市调控“后门”

土地增值税是什么?入法后又会给楼市带来哪些影响?这些都是大家非常关注的。

土地增值税,即房地产领域的暴利税,诞生于新中国出现的轮房地产热潮中。

当时海南、北海、惠州等地房地产行业的泡沫十分严重,政府高度重视。

于是1993年12月《中华人民共和国土地增值税暂行条例》诞生,1994年实施。对于“土地增值税”的入法,很多人认为不过是“土地增值税暂行条例”的平移。官方所公布的“立法说明”也强调:“宜保持现行税制框架和税负水平总体不变”。

所以,大家都普遍认为:土地增值税法基本上和普通购房者无关。其实并不是的。

就目前来看,它预留了一个后门。为什么这么说?看看税费有多厉害就知道了。

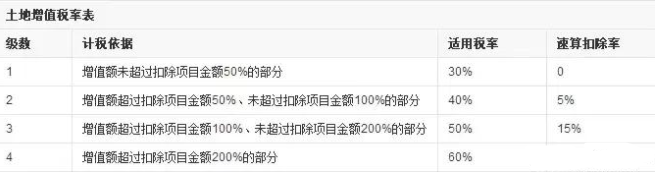

土地增值税实行四级超率累进税率↓

对开发企业而言

3亿利润要缴1.2亿税费

举例说明一下:开发商张先生拿了一块地,地价是1亿,建成房子之后卖了5个亿。开发过程中,支付了开发、建设、配套、税金、利息等成本1亿。这样,他的全成本是2亿,这就是“扣除项目金额”。而他的增值额是5-2=3亿。

张先生的“增值额”是“扣除金额”的150%。那么,他应该分三段纳税,分别是30%、40%和50%的税率。而根据国家发布的“土地增值税暂行条例实施细则”,速算扣除计算为:

1、增值额未超过扣除项目金额50%:土地增值税税额=增值额×30%

2、增值额超过扣除项目金额50%,未超过100%的:土地增值税税额=增值额×40%-扣除项目金额×5%

3、增值额超过扣除项目金额100%,未超过200%:土地增值税税额=增值额×50%-扣除项目金额×15%

4、增值额超过扣除项目金额200%:土地增值税税额=增值额×60%-扣除项目金额×35%

公式中的5%、15%、35%为速算扣除系数。

张先生的情况,属于增值税超过扣除项目金额100%,未超200%这一档,故土地增值税应为:3×50%-2×15%=1.2亿。即张先生开发该地块是3亿,要缴1.2亿的土地增值税。真正能保留在公司账上的是1.8亿。当然,他还要缴纳企业所得税,如果分红还要缴纳个人所得税。

对炒房者而言

赚400万或缴140万

如果个人买卖住房,也按照上述规定缴纳土地增值税,会产生什么结果?

举例:张先生买了一套住宅500万,几年后卖了1000万。期间他的装修、购房贷款利息等“合理支出”是100万。这样,他的“扣除金额”是100万,增值额是1000-500-100=400万。

增值额是扣除额的400%,所以他直接按照上述公式4计算纳税额:纳税额=400×60%-100×35%=205万元。

即张先生炒房子名义上挣了400万,但要缴土地增值税205万。注意,这仅仅是土地增值税拿走的,还有契税、个人所得税等着他。如果个人所得税按照“北京模式”,是差价的20%。张先生还有接近40万的个税要缴纳。

可以看出:如果个人买卖住宅不能减免“土地增值税”和“个人所得税”,其杀伤力都是非常巨大的。当然,“土地增值税”的威力是的,堪称交易阶段的“核武器”。

事实上,国家自1999年8月1日起,财政部、国家税务总局发文规定,对居民个人拥有的普通住宅,在转让时暂免征收土地增值税。另外,赠送、继承和房屋互换的,也可免征。只有个人购买的公寓、办公楼、商铺转让时,才有土地增值税,但各地政府也给了一个优惠的“核定税率”,远比“暂行条例”里规定的优惠。(注:增值税≠土地增值税,增值税连同“附加”一共是5.6%的税率,持有房屋超过2年可以免除)

未来,土地增值税的可能玩法有哪些?知名财经评论员刘晓博认为,对个人买卖住宅全面征收“土地增值税”可能性不大,可能会大城市纳入试点,占用土地面积比较大的豪宅试行,可能针对频繁交易者(炒房客)征收,以防止过度炒作。

回复还可以输入100字

我一直在领会的就是税,税,税……这种税法落地,谁还敢买房,卖房???老百姓真不容易……

如果需要换改善行住房那就亏大了