手机看新闻

[摘要] 北京现在执行2018年9月13日发布的公积金贷款政策,本次政策调整主要有九个变化点。

北京现在执行2018年9月13日发布的公积金贷款政策,本次政策调整主要有九个变化点:

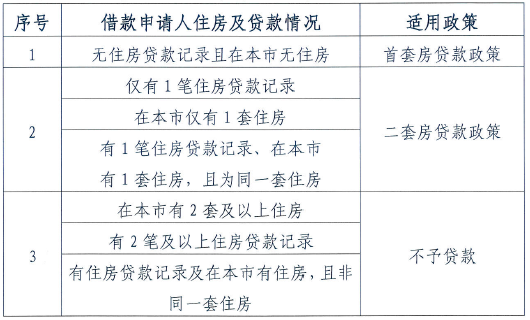

一是申请住房公积金贷款时,“认房、认贷”。贷款住房套数认定比照商业性住房贷款认定标准执行,“房”为借款申请人在京名下住房,“贷”指在人行征信系统中范围内的个人住房贷款记录,包括商业性住房贷款记录、住房公积金个人住房贷款记录。

二是实行贷款额度与借款申请人住房公积金的缴存年限挂钩。为体现制度的公平性和公正性,每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,可贷120万元。如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。

三是对贷款额度实行差别化。落实北京城市总体规划有关要求,对户籍在城六区的购房家庭,在城六区外购房且为首套房的,贷款额度可上浮10万元、20万元。如:借款申请人户籍均在北京市东城区或西城区的,购买城六区以外的首套住房,贷款额度可上浮至140万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,贷款额度可上浮至130万元。同时,下调了二套房贷款贷款额度,由80万元下调为60万元。

四是参照现行商贷政策,调整了首付比例。即购买首套普通住房首付款比例不低于35%,首套非普通住房首付款比例不低于40%。对购买共有产权房等政策性住房的首套住房首付比例不低于30%。购买普通住房且为第二套住房的,首付款比例不低于60%,购买非普通住房首付比例不低于80%。为体现对低收入家庭的政策支持,对于购买经济适用住房的首付比例不低于20%。

五是调整了贷款年限。贷款期限从长可以计算到借款申请人70周岁调整为原则上不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

六是调整月还款额。在保证借款申请人基本生活费用的前提下,按等额本息还款法计算的月均还款额不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。

七是调整担保方式。对二手房贷款在完成抵押登记后放款。对购买期房受托银行发放商贷,开发企业提供阶段性担保的,住房公积金个人住房贷款也由受托银行协调开发企业提供阶段性担保,受托银行在该项目没有商贷的,仍由北京市住房贷款担保中心提供阶段性担保。

八是精简贷款申请资料。为方便借款申请人,管理中心贷款经办部门受理贷款申请时,只留存购房合同原件(不方便提供原件的,提供复印件)、《异地贷款职工住房公积金缴存使用证明》原件。其余贷款申请资料经核验后,留存电子影像档案,在业务办理过程中审核调取使用。

九是精简档案材料。落实绿色发展理念,将现行的管理中心、北京市住房贷款担保中心、借款人、受托银行各留存一份的借款合同,减少为管理中心、借款人、受托银行各留存一份,北京市住房贷款担保中心不再留存。

相关阅读:

回复还可以输入100字