手机看新闻

[摘要] 一个残酷的事实正摆在眼前

2019年对于房企来说,可能真的要以“活下去”为己任了。

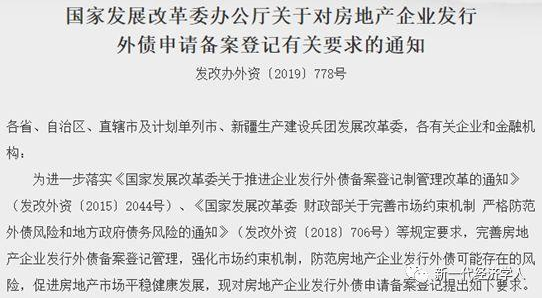

7月12日,继上半年一系列“组合拳”防控房地产发展过快以来,发改委发布《关于对房地产企业发行发债申请备案登记有关有求的通知》。

“通知”明确指出,房地产企业发行外债只能用于置换未来一年来到期的中长期境外债务。

得知此消息,不知多少房企会哭晕在厕所。

国内房企当前面临的情形可谓“内外交困”,“活下去”的口号开始由前期的矫情,变成严肃的任务了。

01 路径

2018年“资管新规”的发布已经在政策面预示着房地产的没落,只是暴风雨的前夜总是显得如此的宁静。

“资管新规”发布之前,商业银行资金“出表”的方式花样百出。

商业银行可以借助券商、信托、基金子公司甚至私募通道,资金最终投向房地产。

或者,商业银行利用同业资金、或者理财资金,以“明股实债”的形式最终使资金流入房地产行业。

当然,在“资管新规”之前,银行资金“出表”的方式花样百出,例如通过委托贷款、并购贷款、私募基金的方式,都可以使资金最终流向房地产行业。

“资管新规”发布之后,资金通道被清理,资金池业务难以为继,商业银行资金进入房地产的路线基本行不通。

对于房企融资来说,银行资金“出表”这条路越来越行不通,房地产信托融资的作用就非常大。

不幸的是,监管层已经把政策延伸到房地产信托!

7月4日,监管层口头警告房地产信托,为房地产融资按下暂停键。

并且,对十家信托公司进行窗口指导,暂停地产公司并购活动。

银行融资渠道被阻,房地产信托渠道被阻,海外融资渠道被阻,让人不禁感概,楼市,敢问路在何方?

02 数据

我们从房地产融资路径上来看,房地产融资渠道被大幅收窄。

当然,任何事件都充满着时滞性。

正如一个飞驰的高铁,你希望它的速度一下子降下来也是不可能的。

房地产融资也是这么一回事。

尽管监管层从“销售端”与“融资端”对于房地产企业进行严控,但这同样需要一个过程。

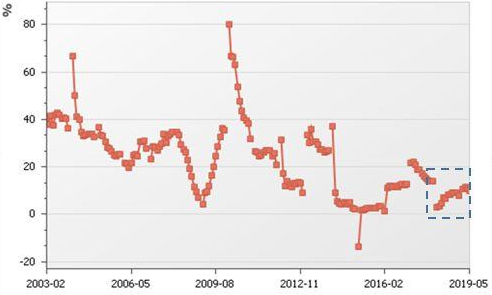

正如下图所示,监管层对于房地产的一系列新规出台,房地产开发投资资金的同比增速与前十年房地产的飞速上涨无法相比,但是在2019年上半年以来,还是有小幅上升。

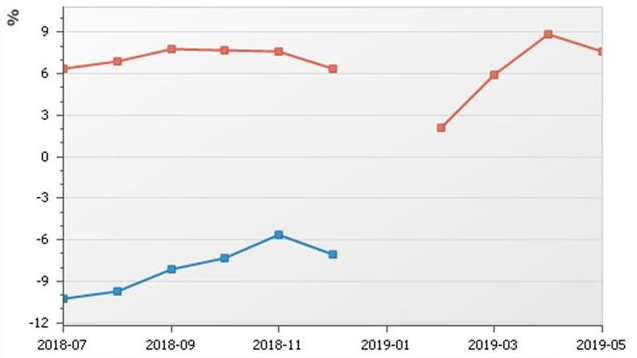

据央行统计数据,一季度房地产开发贷款余额为10.85万亿,同比增长18.9%;

房地产开发企业本年度实际到位资金并没有出现明显下跌;

房地产企业的各项应付款仍处于逐渐攀升的势头。

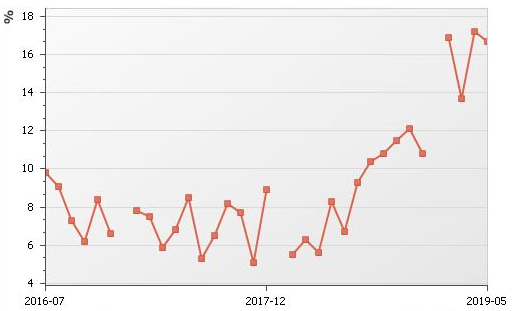

截至2019年5月,房地产信托资产余额达到3.15万亿,同比增长15.15%。

上半年人民币贷款增加9.67万亿,其中,住户部门贷款增加3.76万亿,住户部门贷款大部分来自购买住房。

03 政策

看到以上数据,我们就会知道为何监管层今年上半年对于房地产的管控力度十分严格。

监管层目的很简单,就是为了“稳房价、稳地价、稳预期”。

实际上,从今年4月份监管层各部委就在联合控制各地房价,实施一城一策。

4月份,住建部对于5城房价增长过快给予预警。

5月份,住建部对于4城房价增长过快给予预警;

4、5两个月银保监会对于违规向房企融资部门开罚单223张;

5月底,苏州房地产调控长效机制建立,年涨幅设置涨停板——5%;

6月,部分热点二线城市房贷利率上调;

7月,房地产信托融资受到管控;

7月,房地产海外融资渠道受到管控。

在这样一个房屋调控高压时期,房地产已然由黄金时代进入白银时代,从增量时代进入存量时代,人们对于房产未来的走势要有一个清醒的判断,才不至于使自己的资产配置方向出现偏差。

回复还可以输入100字

房子也又要涨价了(#哭泣)(#哭泣)

现在城市里的大都有两套了,我下一辈会有四套,只有进城的在当房奴,泡沫終会爆破